浪潮信息(000977.SZ)正在经历一场涅槃。

近日,浪潮信息发布开源千亿参数大模型系列「源2.0」。该系列模型免费可商用,有参数值102B、51B、2B三个版本。浪潮信息在其论文中称,「源2.0」在代码、数学和实施问答等方面的能力测试表现好于Meta的开源大模型Llama 2。

浪潮信息是中国最早一批从事大模型研发的企业之一,其2021年发布的「源1.0」是当时全球NLP领域的三个顶流单体大模型之一。剩下的两个顶流,分别是OpenAI的「GPT-3」,和微软、英伟达联合研发的「Megatron-Turing-NLG」。

今天,OpenAI凭着「GPT-4」成为了AI领域的当红炸子鸡,技术实力领跑全球。微软和英伟达,一个将大模型与旗下业务相结合,挖到了「AI+办公」的第一桶金,另一个靠GPU成为了AI时代的「卖铲人」,坐上万亿美元市值的宝座。

但令人困惑的是,浪潮信息,似乎没能吃到AI的红利。

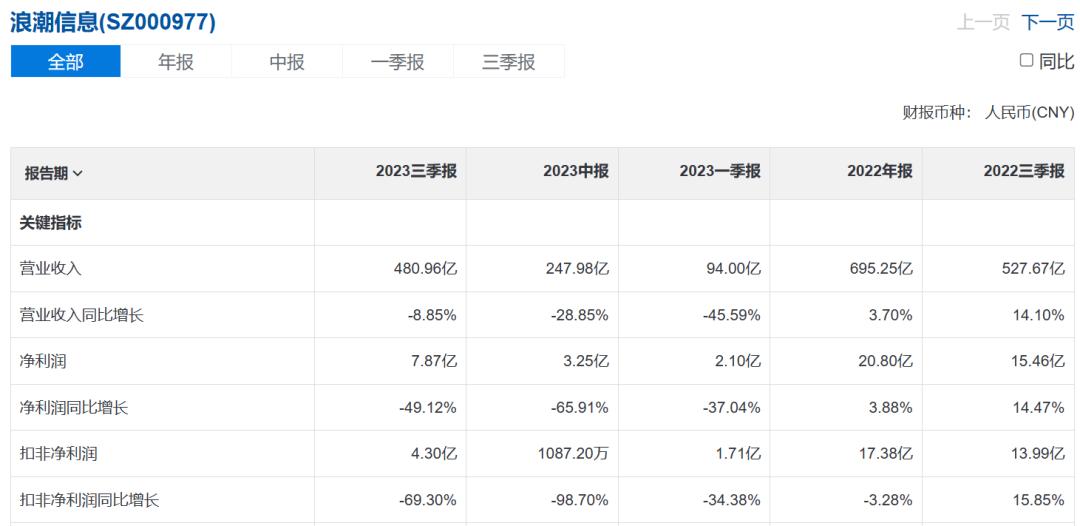

今年前三个季度的财报显示,浪潮信息Q1、Q2、Q3营收分别为94亿、248亿、480.96亿,同比下滑46%、29%、9%,归母净利润分别为2.1亿、3.25亿、7.87亿,同比下滑37%、66%、49%。

作为全球服务器领域的头部企业,为什么浪潮信息没能迎来泼天的富贵?它又在AI时代布局了怎样的蓝图?最关键的,浪潮信息乃至整个服务器行业,又将如何在来势汹汹的AI时代找到自身的价值锚点?

01、「服务器界」的华为,为什么吃不到AI的红利?

浪潮信息称为「服务器领域的华为」。它的创始人孙丕恕,是业内公认的「中国服务器之父」。正是在孙丕恕的带领下,浪潮信息研发了国内第一款关键应用主机,使中国成为美日之后第三个掌握高端服务器技术的国家。

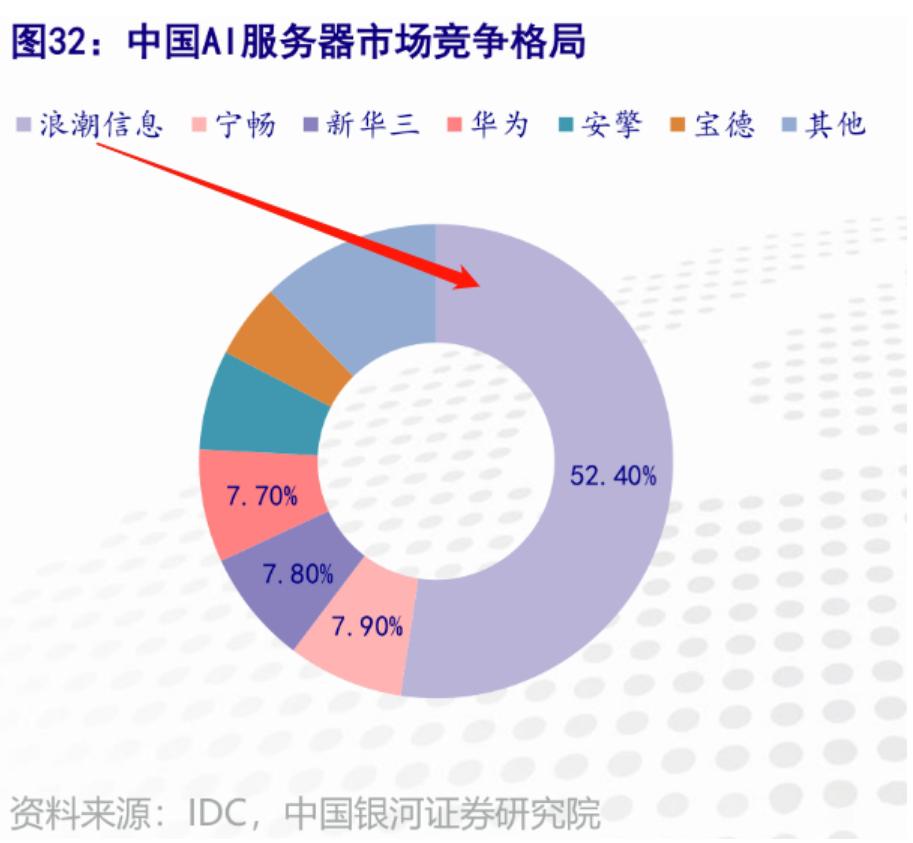

从规模上看,浪潮信息也是国内当之无愧的服务器一哥。根据Gartner、IDC发布的数据,2021年,国内X86服务器市场和AI服务器市场中,浪潮信息均位列第一,市场占比分别为30%、52.4%。2022年,人工智能服务器市占率全球第一。2023年服务器市场占有率中国第一。

既然市场占有率这么高,今年AI又这么热,为什么浪潮信息却没能吃到AI的红利?

第一重原因是传统业务的缩水。

浪潮信息的服务器总体可以分为三种,业内传统采用的通用服务器、边缘计算服务器和今年大热的AI服务器。

今年以前,业界主要采购的是浪潮信息的通用服务器。而随着大模型带动大算力需求的发展,除非CPU技术再次得到重大升级,否则眼下的各类通用服务器很难用于大模型的训练和推理任务。

因此,今年许多互联网厂商的投资重点均放在了AI服务器上,通用服务器的需求大幅度缩水。TrendForce集邦咨询最新报告显示,百度(09888.HK)、阿里巴巴(89988.HK)与腾讯(00700.HK)等在内的互联网厂商,服务器采购台数均较以往减半。

通用服务器采购量缩水的影响直接反映在了浪潮信息的合同负债中。合同负债就是订货公司采购前向公司支付的定金。半年报显示,从今年1月1日到6月30日,浪潮信息的合同负债仅从16.98亿元增加至17.59亿元,也就说是,半年只增加了0.61亿元。而2022年上半年的合同负债增加值,是4.16亿。

按理来说,通用服务器不景气,AI服务器能顺势顶上,不说给浪潮信息的业绩带来增长,至少不至于净利、营收连续三个季度下滑。

这就要提到第二重原因了,AI服务器起量困难。

对于上半年公司营收的大幅下降,在今年7月发布业绩预告时浪潮信息直言,其服务器产品营收「受到了全球GPU及相关专用芯片供应紧张等因素的影响」。

巧妇难为无米之炊。短时间全球范围内「缺芯」依旧是共同的焦虑,而缺少GPU供应,浪潮信息即便服务器技术再先进,也无法凭空造出AI服务器来。

主力业务需求萎缩,新兴业务受限于供应链难以起量,这些都是浪潮信息眼下实实在在的困境。但客观来说,仅仅是上述两种因素,那浪潮信息也只是短时间内日子不好过而已,熬过扩产周期就能迅速恢复。

但真正动摇其价值根基的,是国内的云厂商们开始绕过服务器厂商,开始亲自和英伟达等上游玩家做生意了。

服务器是算力产业链中的弱势环节。上游是英特尔、英伟达、AMD这样的芯片制造商,不仅技术壁垒厚,市场集中度极高,还有各种软硬件生态的加持,统治地位稳固。

下游则是资金和技术实力都非常雄厚的百度、阿里巴巴、腾讯等云厂商,它们既可以选择与浪潮信息、新华三这样的服务器厂商合作,也完全可以跳过浪潮信息直接向上游下订单,然后自行研发服务器,甚至后者还可能帮助其与芯片制造商建立更紧密的合作关系,抢先获得新技术,保持竞争优势。

不仅是浪潮信息没吃到AI的红利,它头顶的阴霾其实笼罩在整个服务器行业之上。11月23日,新华三CEO于英涛也在《致全体员工的一封信》中提到,中高层也将因收入增速放缓而主动降薪。

服务器厂商在算力产业链中的重要性逐渐下降,随着AI时代到来,行业也正经历一场大考,这张考卷上只有一道题——服务器在算力产业的价值究竟是什么?

02、在AI浪潮中做深服务器行业的价值

俗话说,福兮祸所依,祸兮福所伏。尽管浪潮信息短期内并没有直接吃到AI时代的红利,但也带来了许多有益的变化。

进入AI时代后,人们对「大算力」的定义发生了改变。放在过去,几百张GPU卡就能被称作大算力,而现在,由上万张GPU卡构建成的计算集群,也并非不可想象。算力规模的变化让过去一些稍显边缘的科研领域,被提升到了新的高度。

2021年的国际开源计算社区OCP大会上,浪潮信息分享了一份名为「分发浪潮信息硬盘敏感度专家模型」的研究成果,这份成果找到了声压影响硬盘读写性能的内在机理,提出了数学模型。

为什么要进行这项研究?

2019年前后,业界几乎同时遇到了一个问题,用于给高功耗、高密度算力集群散热的风扇一旦转起来,服务器的硬盘性能就有可能下降,甚至会掉线,影响了储存密度的提升。一系列实验后最终锁定,由于风扇转速已经超过顶级跑车的发动机转速,达到每分钟2至3万转,风扇声音的能量大到已经影响硬盘了。

浪潮信息的研究是打开这一系统性问题的黑盒的钥匙,在大算力逐渐被越来越广泛应用的背景下,类似的问题只会越来越多,如何保障每一张卡的算力都能被有效调动,更是成为一门显学。而这些亟待解决的问题,正是浪潮信息之类的服务器厂商的价值所在。

除了保障算力中心运行稳定,浪潮信息还不断迭代节能产品、技术帮助企业实现降本增效。

2022年,基于「双碳」战略背景,浪潮信息将「All in液冷」纳入了公司发展战略,全栈布局液冷,实现通用服务器、高密度服务器、整机柜服务器、AI服务器四大系列全线产品均支持冷板式液冷,并提供液冷数据中心全生命周期整体解决方案。

据上海证券报公众号报道,浪潮信息今年3月17日发布的全液冷整机服务器ORS3000S,已经被京东云数据中心引入,并为京东618、双十一提供算力保障,性能提升34%-56%。

如果说在算力中心上下功夫,是浪潮信息服务器厂商的「本份」,那么助推构建算力生态,则让人看出这家「硬件老字号」清晰的自我认知,以及破局的勇气。

今天英伟达之所以能在GPU领域堪称呼风唤雨,它一手搭建起来的软、硬件生态功不可没。但在很长一段时间内,生态的价值并没有在国内得到足够的重要。

而恰恰是在这一点上,浪潮信息或许走在了大多数人前面。从2019年推出元脑生态,到2020年上线AIStation平台,再到11月27日,开源「源2.0」系列基础大模型。浪潮信息一直在助推算力生态繁荣,一方面是因为自身的「卖水人」身份,行业越繁荣,潜在客户就越多,另一方面也是寄希望于通过这些动作增强自身在算力产业链中的存在感。

其实,浪潮信息非常清楚自身作为服务器提供商的短板所在,并一直在寻找方法让自己更深度地参与到各个环节中去。例如,2015年,浪潮信息开始推行一种名为JDM(联合设计开发,Joint Design Manufacture)的服务模式,这种服务模式以与用户产业链的融合为基础。在JDM模式的帮助下,浪潮信息将新产品的研发周期从1.5年压缩到9个月,最快可以实现3个月完成从研发到供货。

当然,作为上述布局的背景,浪潮信息一直在持续迭代服务器产品,提高计算效率。

半年报显示,2023年,浪潮信息在融合架构技术取得重大进展,成功研发了「基于缓存一致性总线的串行内存扩展资源池系统」,实现大规模内存扩展的同时,有效提高内存资源利用率。

综上所述,浪潮信息的AI布局呈现出四个面向:提高算力中心稳定性,降低算力使用成本,提高服务器计算效率,推动形成具有浪潮信息痕迹的算力生态,这些动作既是为了适应时代转型,也是企业的长期战略。

03、浪潮信息的锚,挂稳了吗?

另一个问题也随之而来,尽管为AI时代的到来做出了诸多准备,浪潮信息的锚,真的挂稳了吗?

而在「硅基研究室」看来,浪潮信息能不能最终站稳企业价值,主要看它抛下的「成本」和「生态」两把锚是否深深挂住了客户的需求。

首先是成本。

眼下,高昂的算力成本,依旧是许多企业对大模型望而却步的主要原因之一,并且在短期内,算力成本可能还会继续上升。

11月24日,观察者网报道,英伟达面向中国市场开发的三款芯片(L2、L20、H20)中,H20由于服务器制造商在集成芯片方面遇到了问题,将被延迟到明年第一季度推出。

据业内人士分析,本次芯片的互联速度与H100相近,即在进行大规模计算任务的速度上与H100相近,但将导致企业算力成本大幅度上升。

算力成本的上升带动降本需求的扩张,因此浪潮信息的液冷技术将得到市场更大的关注。

但客观来说,这条路不但不好走,而且还很拥挤,浪潮信息想要真正锚住自身价值,至少要经受来自两个群体的挑战。

来自新华三、超聚变等同类服务器厂商的竞争自不必说,云厂商同样致力于通过全生命周期碳计算等方式降低能耗。

此前,蚂蚁集团与中国信通院发布了《面向算力应用环节的计算绿色化白皮书》,其中提出了「端到端的绿色计算」的概念,从电力生产、算力生产(包括智算中心建设商、硬件厂商、云厂商),到算力应用全产业环节,均将运营期间的能耗成本在建设初期就纳入考量。

换而言之,由浪潮信息来提供服务器,维护运营算力中心,能否比云厂商亲自动手更高效、总体算力成本更低?仍需要它在未来的日子里给出答案。

其次是生态。

如前文所言,英伟达的芯片之所以在市场上一家独大,除了性能突出外,软硬件生态同样关键。具体来说,在过去接近20年的时间里,凡是需要用到GPU进行研究的领域,使用的都是基于英伟达的底层构架搭建起来的应用,这些应用和操作习惯构成了英伟达最坚固的护城河。

而作为服务器供应商,不论是出于供应链稳定性的考量,还是为了国产算力生态不受制于人,浪潮信息都必须更深入建立自身的生态。

从服务器本身来说,要求能够兼容更多种类、来自更多厂商的芯片。这件事其实浪潮信息也一直在做。

从应用层来说,浪潮信息与各类有云计算需求的企业频繁接触,比较适合扮演类似生态构建者的身份。

从企业战略来说,这也是符合浪潮信息发展方向的。从硬件商转型成为包含软硬件整合、高效网络解决方案、安全服务、数据分析工具的整体服务提供商,有助于增强企业竞争力。

整体来说,短期内,浪潮信息尚不能吃到AI的最大红利,在全球GPU供应紧张的背景下,作为产业链中的弱势环节,一时难以交出一张亮眼的答卷是可以理解的。

真正值得关注的是,从过往的战略布局和研发方向可以看出,浪潮信息一直在储备AI时代的「弹药」,也致力于让服务器这个环节在整条产业链中发挥出更大的价值。

但这些提前量是否足以帮助它实现野心?或许合作会是比竞争更重要的关键词。

首页

首页

资讯

资讯

AI写作

AI写作 我的

我的